Chuyển đổi Số Dư Tài Khoản Kế Toán khi thực hiện Thông tư 133/2016/TT-BTC (dành cho doanh nghiệp vừa và nhỏ).

Thông tư 133/2016/TT-BTC bỏ một số tài khoản như: 142, 159, 244, 311, …, thêm một số tài khoản như: 128, 136, 151, 228, … và sửa đổi chi tiết một số tài khoản so với quyết định 48/2006/QĐ-BTC. Vì vậy một số tài khoản bị bỏ đi sẽ được kết chuyển vào tài khoản khác.

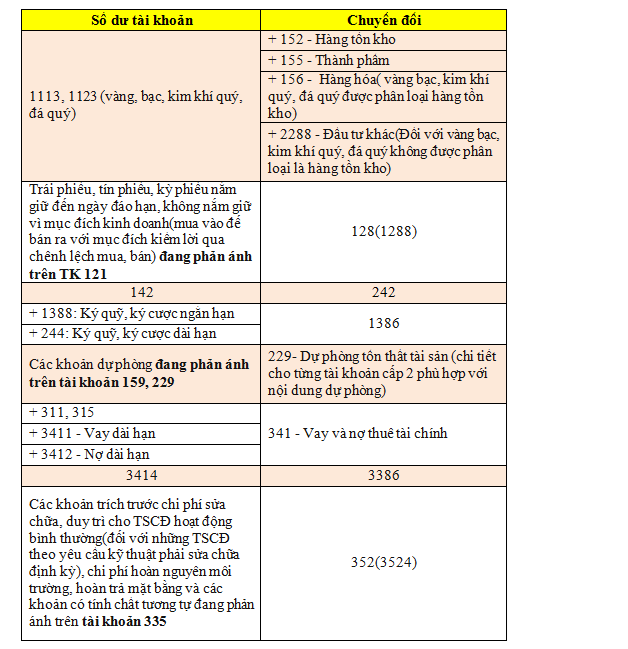

Theo Điều 91 Thông Tư 133/2016/TT-BTC Doanh nghiệp sẽ thực hiện chuyển đổi Số dư các tài khoản như sau:

Các nội dung khác đang phản ánh chi tiết trên các tài khoản có liên quan nếu trái so với Thông tư 133/2016/TT-BTC thì phải điều chỉnh lại theo quy định của Thông tư 133/2016/TT-BTC

Tham khảo thêm, điều khoản hồi tố: Doanh nghiệp không tiếp tục trích khấu hao đối với bất động sản đầu tư nắm giữ chờ tăng giá và không phải hồi tố toàn bộ chi phí khấu hao lũy kế đã trích từ các kỳ trước.

Hiệu lực: Năm tài chính bắt đầu hoặc sau ngày 01/01/2017

*Tham khảo thêm: